पर्सनल फाइनेंस मैनेजमेंट के स्मार्ट तरीके: आज ही पैसे बचाना शुरू करें

2025 में मुद्रास्फीति कम होने के कारण बचत और निवेश का बेहतरीन मौका

सामग्री तालिका (Table of Contents)

आज की तेज़ रफ़्तार वाली ज़िंदगी में पैसे का सही मैनेजमेंट करना बहुत ज़रूरी है। दिसंबर 2025 में भारत में मुद्रास्फीति (इनफ्लेशन) मात्र 0.71% है, जो RBI के टारगेट से काफी नीचे है। RBI का रेपो रेट 5.25% पर है, जिससे निवेश के लिए अच्छा माहौल है। लेकिन खर्चे अनियंत्रित हो रहे हैं, और भविष्य की अनिश्चितताएं हमें घेर रही हैं। अच्छी खबर यह है कि स्मार्ट पर्सनल फाइनेंस मैनेजमेंट से आप न केवल पैसे बचा सकते हैं, बल्कि अपनी संपत्ति बढ़ा भी सकते हैं।

यह लेख आपको सरल हिंदी में व्यावहारिक सलाह देगा, जो नवीनतम आंकड़ों और विशेषज्ञों की राय पर आधारित है। चलिए शुरू करते हैं!

1. सबसे पहले: अपनी वित्तीय स्थिति को समझें

पर्सनल फाइनेंस की शुरुआत खुद को जानने से होती है। अपनी आय, खर्च, कर्ज और बचत का हिसाब लगाएं।

- ट्रैक करें खर्चे: एक महीने तक हर खर्च नोट करें। ऐप्स जैसे Money View, Walnut या ET Money इस्तेमाल करें।

- नेट वर्थ कैलकुलेट करें: संपत्ति (घर, निवेश) माइनस कर्ज = नेट वर्थ।

- फायदे: इससे आपको पता चलेगा कि पैसा कहां लीक हो रहा है।

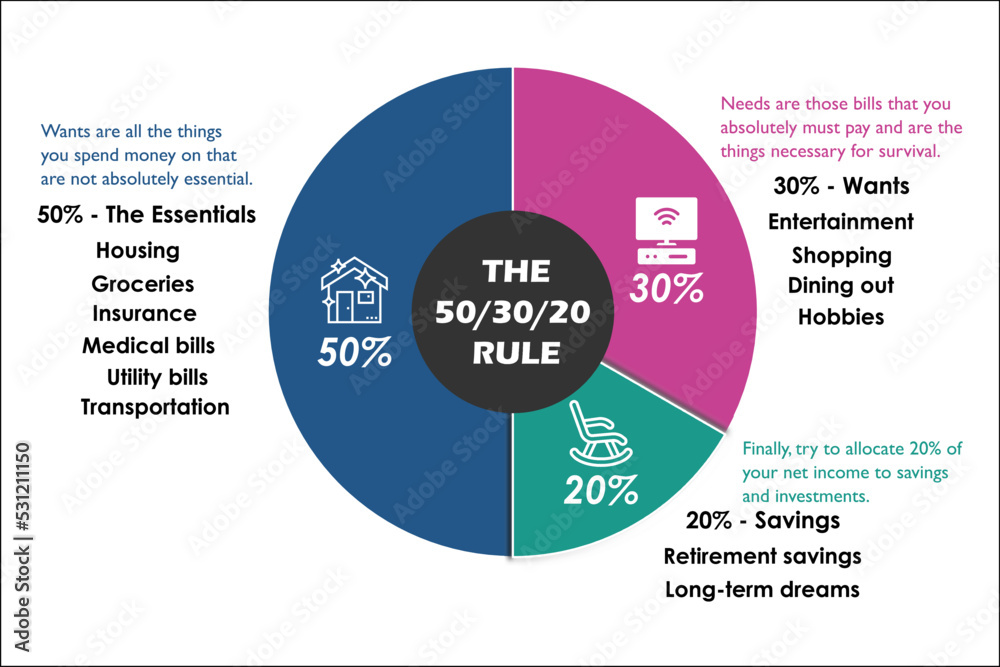

2. बजट बनाएं: 50-30-20 नियम अपनाएं

बजट पर्सनल फाइनेंस की नींव है। सबसे लोकप्रिय तरीका 50-30-20 नियम है:

- 50% जरूरतों पर: किराया, राशन, बिल, EMI।

- 30% इच्छाओं पर: बाहर खाना, शॉपिंग, मनोरंजन।

- 20% बचत और निवेश पर: इमरजेंसी फंड, रिटायरमेंट।

उदाहरण: अगर सैलरी ₹50,000 है, तो ₹25,000 जरूरतों पर, ₹15,000 इच्छाओं पर, और ₹10,000 बचत पर।

अन्य तरीके: जीरो-बेस्ड बजट या एन्वलप सिस्टम।

3. इमरजेंसी फंड बनाएं: सुरक्षा का पहला कदम

अचानक नौकरी चली जाए या मेडिकल इमरजेंसी आए – ऐसे में इमरजेंसी फंड बचाता है।

- कितना रखें? 6-12 महीने के खर्चे।

- कहां रखें? सेविंग्स अकाउंट या लिक्विड फंड में।

- शुरू कैसे करें? हर महीने 10% सैलरी अलग रखें।

4. कर्ज को स्मार्ट तरीके से मैनेज करें

:max_bytes(150000):strip_icc()/debt-avalanche-vs-debt-snowball-which-best-you.asp_v1-b62b7fef4c6949aa96550aa2c33b391e.png)

कर्ज ब्याज खा जाता है। पहले हाई-इंटरेस्ट कर्ज (क्रेडिट कार्ड) चुकाएं।

- स्नोबॉल मेथड: छोटे कर्ज पहले चुकाएं।

- ऐवलांच मेथड: हाई ब्याज वाले पहले।

- टिप: क्रेडिट कार्ड का पूरा पेमेंट करें।

5. बचत शुरू करें: छोटे कदम, बड़ा फायदा

पैसे बचाने के स्मार्ट तरीके:

- अनावश्यक सब्सक्रिप्शन कैंसल करें।

- घर का खाना खाएं।

- ऑटोमेट बचत: सैलरी आते ही RD शुरू करें।

2025 की बेस्ट सेविंग स्कीम्स (दिसंबर 2025 तक अपडेटेड रेट्स)

| स्कीम | ब्याज दर (p.a.) | विशेषताएं |

|---|---|---|

| PPF | 7.1% | टैक्स फ्री, 15 साल लॉक-इन |

| SSY (सुकन्या समृद्धि) | 8.2% | बेटी के लिए, टैक्स फ्री |

| SCSS (सीनियर सिटीजन) | 8.2% | सीनियर्स के लिए |

| NSC | 7.7% | 5 साल, टैक्स सेविंग |

| Post Office FD/RD | 6.9% - 7.5% | सुरक्षित |

6. निवेश करें: पैसा बढ़ाने का तरीका

बचत के बाद निवेश से कंपाउंडिंग का जादू देखें।

- म्यूचुअल फंड SIP: ₹500 से शुरू।

- इंडेक्स फंड: कम रिस्क।

- लॉन्ग टर्म में इक्विटी: 10-12% औसत रिटर्न।

7. फाइनेंशियल गोल्स सेट करें: SMART तरीके से

SMART गोल्स बनाएं: Specific, Measurable, Achievable, Relevant, Time-bound।

8. इंश्योरेंस और टैक्स प्लानिंग न भूलें

- हेल्थ और टर्म इंश्योरेंस लें।

- टैक्स सेविंग: ELSS, PPF से ₹1.5 लाख तक 80C।

अक्सर पूछे जाने वाले सवाल (FAQs)

50-30-20 नियम क्या है?

यह बजट नियम है जिसमें आय का 50% जरूरतों, 30% इच्छाओं और 20% बचत/निवेश पर खर्च करें।

इमरजेंसी फंड में कितना रखना चाहिए?

6-12 महीने के खर्चों जितना। सिंगल के लिए 3-6 महीने पर्याप्त।

2025 में सबसे अच्छी बचत स्कीम कौन सी है?

SSY और SCSS 8.2% दे रही हैं, जो सबसे ऊंची हैं। PPF 7.1% टैक्स फ्री है।

कर्ज चुकाने का सबसे अच्छा तरीका?

ऐवलांच मेथड (हाई इंटरेस्ट पहले) पैसे बचाता है, स्नोबॉल मेथड मोटिवेशन देता है।

निवेश शुरू करने के लिए न्यूनतम राशि?

SIP में ₹500 से शुरू कर सकते हैं।